di Piercamillo Falasca

Tra le parole scelte dal sito del Corriere della Sera per simboleggiare il 2007 c’è il termine “mutui”. Da un certo punto di vista, la redazione on-line del più diffuso quotidiano italiano non sbaglia: tra la crisi d’oltreoceano sui subprime e l’acceso dibattito scatenatosi nel nostro paese a causa dell’aumento dei tassi di interesse, negli ultimi dodici mesi la parola mutui ha avuto un indubbio successo mediatico.

Ma il Corsera, al pari di tutti gli altri mezzi d’informazione, ha probabilmente contribuito a creare un clima di allarmismo ingiustificato, che la classe politica ha subito e – di fatto – alimentato (come accade con dichiarazioni come quella rilasciata dal viceministro Vincenzo Visco qualche settimana fa: “Siamo pronti a stigmatizzare, anzi a fare qualcosa sui mutui. Certo, bisogna vedere cosa si può fare in concreto”). Nei dibattiti pubblici, sulla stampa e sul web, per le strade, troppo spesso si sente dire che il prezzo dei mutui è “a livelli record” (o “alle stelle” o che stia “volando”, per usare il vocabolario consueto) e che il governo dovrebbe provvedere, magari congelando i tassi per decreto, come chiedono ad esempio le associazioni dei consumatori. Come sottolinea Andrea Moro (associate professor alla Vanderbilt University) in un articolo apparso il 21 novembre su noisefromamerika.org, qualsiasi valore può rappresentare un record, se si sceglie opportunamente il lasso di tempo da considerare. Tanto più se questo valore viene estrapolato dal contesto generale. Insomma, come si cercherà di spiegare nel proseguo di questo articolo, sull’argomento mutui si sono verificate tutte le condizioni perché una fetta consistente dell’opinione pubblica fosse indotta a guardare il dito e non la luna.

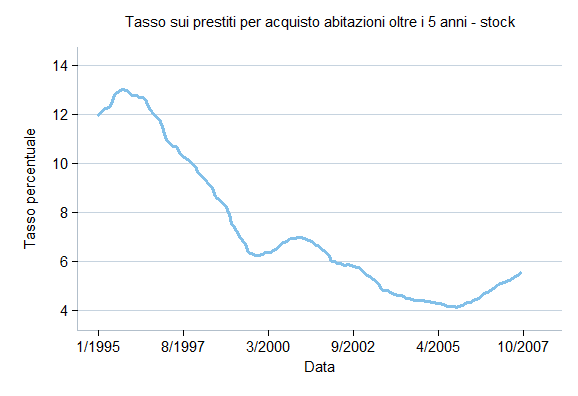

Nel suo contributo, Moro pubblica la curva dei tassi nominali sui prestiti oltre i 5 anni per l’acquisto di abitazioni (fonte Banca d’Italia). Dalla figura 1 si può notare che il valore attuale dei tassi è sicuramente il più alto degli ultimi tre o quattro anni, ma è praticamente uguale a quello del 2002 e – soprattutto – decisamente più basso di tutti i valori registrati negli ultimi 12 anni nel nostro Paese.

Figura 1

Riferendoci al periodo considerato nel grafico, si nota come nell’ultimo quinquennio siano stati raggiunti i minimi storici – poco più del 4% – a fronte di valori passati due o tre volte più elevati (tra il 1995 e il 1997, ossia prima dell’esordio dell’euro, i tassi non sono mai scesi sotto il 10%, con un valore massimo del 13,05% raggiunto nell’ottobre 1995). Dopo l’introduzione della moneta unica, i tassi hanno intrapreso un cammino in discesa praticamente costante, se si esclude una leggera impennata nel 2000, fino a raggiungere il 4,16% nell’ottobre 2005, momento in cui è iniziata la risalita fino ai valori attuali. Insomma, i tassi sono saliti, ma da livelli molto bassi. Si poteva forse credere ad una discesa usque ad infera dei tassi sui mutui? Alla luce dei dati appena presentati, si possono forse considerare “eccessivi” i valori attuali, tali da giustificare la richiesta di congelamento o da meritare la stigmatizzazione di Visco? Molto interessante – specie da un punto di vista economico – è osservare l’andamento dei tassi reali, pari approssimativamente alla differenza tra i tassi nominali e il tasso di inflazione (in realtà abbiamo usato l’equazione di Fisher, [ (i+1)/(p+1) ] -1 , ma è un dettaglio). Per costruirli si sono presi il dato precedente (tasso nominale sui prestiti per acquisto abitazione oltre i 5 anni) e i dati Istat sui prezzi al consumo. Per ogni valore del tasso d’interesse, si considera l’inflazione relativa all’anno successivo; per il dicembre 2006 e l’intero 2007, abbiamo utilizzato un’inflazione attesa per il 2008 del 2,5%, come da stime BCE (si può usare qualsiasi valore della forchetta 2 – 3%, il risultato non differisce in modo significativo). Il periodo considerato è l’ultimo decennio, dal 1997 ad oggi. Nella figura 2, la curva dei tassi reali è quella in verde (l’altra curva è ancora quella dei tassi nominali). Dall’analisi dei tassi reali è ancora più evidente l’assoluta “normalità” (ammesso che un rialzo dei tassi sia, in qualche misura, anormale) dei valori correnti. I tassi reali degli ultimi mesi sono in linea con i valori registrati nel 2006 e superiori di appena un punto percentuale ai minimi storici del 2005.

![]()

Insomma, non c’è nulla di così eccezionale nel livello attuale dei tassi d’interesse da giustificare “piani di salvataggio” o stigmatizzazioni. Quanto detto non significa che, nel settore dei mutui, non vi siano cose “concrete” (per dirla alla Visco) da fare. Lo spread applicato dalle banche italiane rispetto all’Euribor, ad esempio, è decisamente più alto della media europea. A luglio, il governatore Mario Draghi aveva stimato questa differenza in un punto percentuale.A questo maggior differenziale concorrono tante cause “concrete”: una concorrenza bancaria insufficiente, un livello di informazione ai consumatori ancora deficitario, un mercato finanziario meno avanzato del resto d’Europa (solo quest’anno è stato completato il quadro normativo che consente la creazione di un mercato dei covered bond, le obbligazioni che si basano sui mutui immobiliari la cui emissione dovrebbe stimolare l’offerta di mutui alla clientela e contribuire a contenere i tassi applicati), un maggiore rischio-credito per le banche (i processi di pignoramento durano in Italia molti anni, in Germania e Francia non superano di solito l’anno). Last but not least, vi sono gli ingiustificati vincoli burocratici e balzelli fiscali all’accensione di un mutuo: le spese notarili, l’iscrizione ipotecaria, l’imposta sostitutiva, pari allo 0,25% del valore del prestito per l’acquisto della prima casa e al 2% per gli altri mutui. Soprattutto quest’ultima voce è assolutamente ingiustificata, trattandosi di una tassa che discrimina tra chi può acquistare un immobile con proprie risorse e chi ha bisogno di accedere al credito (l’on. Benedetto Della Vedova ha più volte presentato emendamenti abrogativi dell’imposta). Più che misure concrete, finora il governo ha purtroppo scelto di fare cose poco utili, se non dannose: dall’abolizione delle penali per l’estinzione anticipata dei mutui (l’estinzione anticipata è un rischio dal quale la banca cerca comprensibilmente di coprirsi, con la penale o introducendo altre spese accessorie), alla norma della Finanziaria che consente al mutuatario, per non più di due volte e per un periodo non superiore a 18 mesi, la sospensione del pagamento delle rate del mutuo (un invito alla irresponsabilità del debitore e un maggior costo per il creditore). Insomma, cose da fare ve ne sono. Ancora una volta – dal miglioramento della concorrenza, all’efficienza del sistema giudiziario, alla trasparenza, alla riduzione del fisco – sono cose da rubricare sotto la voce “mercato”. Prima di tutto questo e nella speranza (forse vana) che sia “mercato” la parola che verrà scelta per simboleggiare il 2008, è anzitutto auspicabile che la classe politica sappia promuovere una corretta informazione economica, per evitare il prevalere dell’allarmismo e l’imporsi di soluzioni e scelte foriere di consenso ma sbagliate.

Articoli Correlati

I commenti sono chiusi.