La spinta degli stranieri è utile a ridurre il costo del debito

di Mario Seminerio – Il Foglio

La presidente del consiglio, Giorgia Meloni, non manca opportunità per magnificare la grande capacità del nostro paese a collocare il proprio debito pubblico. L’ultima esternazione recita: “Col mio governo abbiamo il record di titoli di Stato italiani richiesti sui mercati esteri, ma anche il grande risultato del Btp Valore, un titolo che ha raccolto 53 miliardi in tre emissioni che per me è importante perché dobbiamo rimettere gran parte del debito italiano in mani italiane”.

Ora, senza scomodare la buonanima di Massimo Catalano, è decisamente meglio riuscire a vendere il proprio debito in scioltezza e a tassi in calo anziché con difficoltà e a costi elevati, ma la premier scorda le basi della logica, con simili manifestazioni di orgoglio patriottico.

Esteri protagonisti dei collocamenti

L’ultimo collocamento del Btp indicizzato all’inflazione europea ha visto una domanda complessiva per 41 miliardi a fronte di una emissione da 5 miliardi. Il collocamento è stato di tipo sindacato, dove cioè un gruppo di banche italiane e internazionali collocano il titolo presso la propria clientela. Gli investitori internazionali avrebbero assorbito l’80 per cento dell’emissione. Non si tratta di italiani esterovestiti, come possono essere ad esempio le nostre società di gestione operanti in Irlanda e Lussemburgo, ma di domanda genuinamente proveniente da investitori non residenti.

Lo spread tra Btp e Bund scende a minimi pluriennali, ma questo movimento interessa un po’ tutta la periferia dell’Eurozona, cioè emittenti governativi ad alto rendimento. Il motivo è da ricondurre all’attesa per le prossime riduzioni dei tassi ufficiali da parte della Bce, che dovrebbero iniziare a giugno.

Con una simile prospettiva, i mercati raccolgono il debito dei grandi debitori, quello che rende di più. È sufficiente che il grande debitore si muova con accortezza e non cerchi di fare nuovo deficit, magari per sconfiggere la povertà, e i risultati arrivano.

C’è tuttavia un’incognita: la discesa dell’inflazione appare, sulle due sponde dell’Atlantico, piuttosto frenata nel suo “ultimo miglio”. Ciò potrebbe tradursi in una riduzione dei tassi inferiore a quanto i mercati attualmente prezzano. Dopo il calcio d’inizio della riduzione, potrebbe passare più tempo del previsto, prima di vederne altri.

Questa al momento è l’incognita maggiore. Va da sé che, in uno scenario del genere, anche le confortanti performance di grandi debitori come il tesoro italiano potrebbero subire battute d’arresto e ridimensionamenti.

Ma, a parte questo caveat, per quale motivo le affermazioni della premier presentano un deficit logico? Perché, come detto, oggi la congiuntura è tale che la domanda per il nostro debito proviene in misura molto robusta da non residenti, rendendo privo di senso il tentativo di “mettere quanto più debito pubblico possibile nelle mani degli italiani”. Il sottinteso ma non troppo è che i nostri connazionali siano investitori “pazienti” e di lungo termine.

Siamo tutti speculatori

Ma ecco la rivelazione: non esistono investitori di lungo termine, se un debitore vacilla. Chi pensa che collocare debito nei portafogli dei residenti, perché tanto costoro se li dimenticano, incassano le cedole e non creano problemi, è una tenera illusione. Tutti, chi più velocemente e chi meno, tendono a votare col portafoglio e a liberarsi di eventuali patate bollenti.

Sono tutti “speculatori”, direbbe qualcuno. Nel senso che scrutano il futuro, anche ravvicinato, e si comportano di conseguenza. Solo che, assai umanamente, tendiamo a chiamare “speculazione” solo quella che ci va contro, non quella che gioca a nostro favore, come la situazione attuale.

Se la traiettoria di finanza pubblica è solidamente orientata alla riduzione del debito il premio arriva, anche e soprattutto da parte di non residenti. Con buona pace delle suggestioni autarchiche. Questa spinta degli stranieri spesso è tale da ridurre in modo consistente il costo del debito e innescare un circolo virtuoso. Quindi, mai schifare lo Straniero, se i fondamentali sono buoni, e se tali perdurano.

Ma i fondamentali italiani sono davvero buoni? Al momento sospendiamo il giudizio: questo mini boom di debito sovrano europeo, come detto, appare motivato opportunisticamente dalla presunta imminenza di una stagione di corposi ribassi dei tassi da parte della Bce. Riuscire a separare meriti propri e forti correnti che ti trascinano è sempre difficile. Ma non impossibile. Come sempre, il tempo scioglierà domande, dubbi e dilemmi.

(Pubblicato online e su cartaceo il 21 marzo 2024)

(Photo by governo.it – Immagini messe a disposizione con licenza CC-BY-NC-SA 3.0 IT)

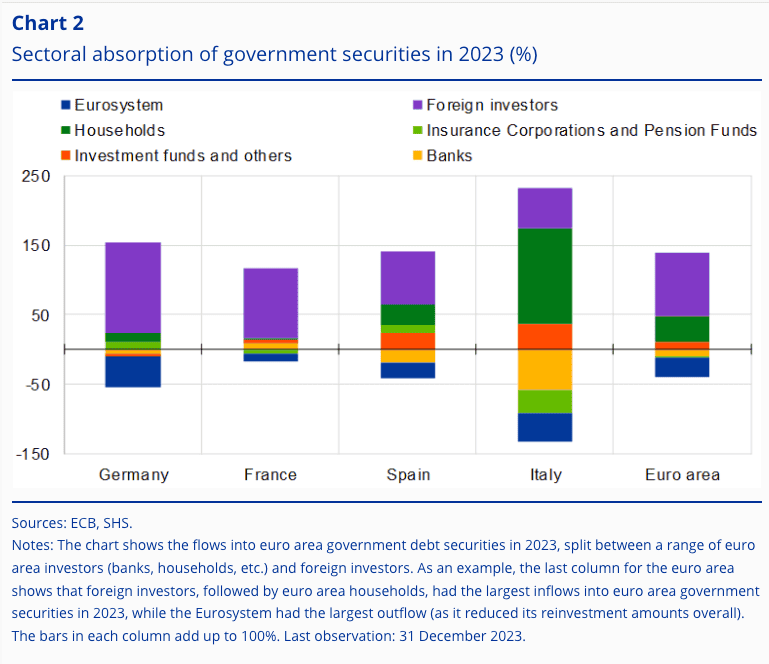

Addendum: dal blog della Bce, la ripartizione dell’assorbimento dei titoli di stato nel 2023. Per l’Italia, un contributo eccezionale dagli acquisti delle famiglie, che ha consentito a banche, assicurazioni e fondi pensione di alleggerire il proprio portafoglio di titoli di stato. Sarebbe opportuno riflettere anche su questo, credo, parlando di acquisti nazionali.

Articoli Correlati