di Mario Seminerio

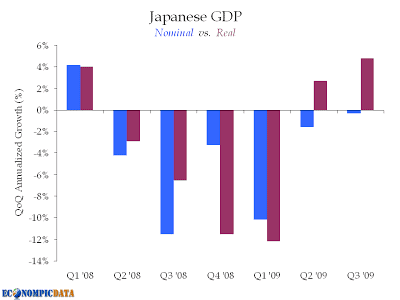

Il dato di Pil giapponese del terzo trimestre presenta una curiosa combinazione: la grandezza reale rimbalza in territorio positivo per la prima volta dal quarto trimestre 2007, ma il Pil nominale continua a contrarsi, per effetto della deflazione. Era già accaduto in precedenza, ma mai prima d’ora il Pil reale era stato così elevato in presenza di una grandezza nominale negativa.

Il problema, come per ogni ripresa che avvenga in termini unicamente reali, è che il debito del paese (e il Giappone ne ha moltissimo) resta espresso in termini nominali. Così, il fatto che il Giappone abbia prodotto di più (il 4,8 per cento trimestre su trimestre annualizzato), ma che il valore complessivo della produzione sia diminuito in termini di Yen (meno 0,3 per cento), rende problematico servire quel debito.

Non sorprende quindi che il costo dell’assicurazione creditizia sul debito sovrano giapponese, così come espressa dai credit default swaps, sia cresciuta durante la “ripresa”, raddoppiando negli ultimi tre mesi sino a toccare un picco al livello di 76 punti-base, il 9 novembre (oggi è a circa 67). Il rapporto tra debito e Pil è previsto in ascesa al 227 per cento nel 2010, secondo le stime del Fondo Monetario Internazionale, rendendo il paese particolarmente vulnerabile ad ogni aumento dei tassi d’interesse. Lo stesso invecchiamento della popolazione è motivo di preoccupazione, perché destinato a produrre un cambiamento di stili di vita dal risparmio, che finora andava in larga parte all’acquisto dei titoli di stato (JGB), al consumo.

Questi timori sono destinati ad acuirsi nei prossimi trimestri, quando verrà meno l’impatto dello stimolo sull’economia.

Articoli Correlati